Kredit-Wissen · 5 Min. Lesezeit

Effektivzins vs. Sollzins: Der Unterschied, den jeder Kreditnehmer kennen sollte

Sollzins lockt, Effektivzins zahlt. Wir erklären, wie sich beide unterscheiden, warum nur eine der beiden Zahlen wirklich vergleichbar ist, und was Banken hineinverstecken.

Veröffentlicht am 18. März 2026

Kredit-Wissen

Im Werbeprospekt steht „ab 2,9 %" – auf dem Kreditvertrag liest du dann „4,2 %". Was ist passiert? Die Antwort: Beworben wurde der Sollzins, abgerechnet wird der Effektivzins. Wer den Unterschied kennt, durchschaut Kreditangebote schneller und vergleicht zuverlässiger.

Der Sollzins – nur die halbe Wahrheit

Der Sollzins (früher Nominalzins) ist die reine Zinskomponente, die auf das ausgeliehene Kapital angerechnet wird. Was er nicht enthält: Bearbeitungsgebühren, Vermittlungsprovisionen, eventuelle Restschuldversicherungen, Kontogebühren. Damit ist der Sollzins als Vergleichsgröße ungeeignet, weil zwei Anbieter mit gleichem Sollzins ganz unterschiedlich teuer sein können.

Der Effektivzins – was du tatsächlich zahlst

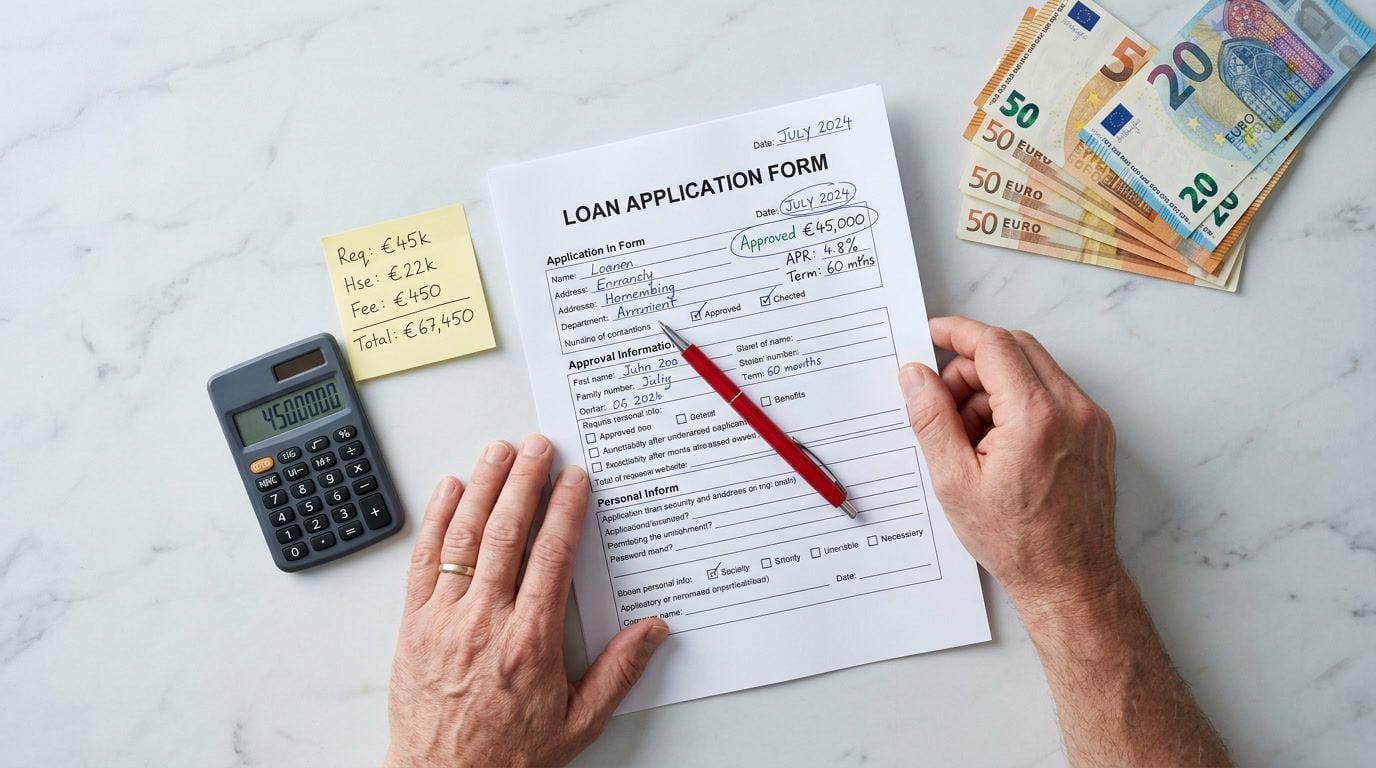

Der effektive Jahreszins (Effektivzins) bezieht alle preisbestimmenden Faktoren mit ein, die der Bank zustehen. Er ist gesetzlich vorgeschrieben (PAngV § 6) und damit das einzige Vergleichsmaß zwischen Kreditangeboten verschiedener Anbieter.

Was im Effektivzins enthalten ist

- Sollzins (die reine Verzinsung)

- Bearbeitungs- und Vermittlungsgebühren

- Kontoführungsgebühren des Kreditkontos

- Tilgungsverrechnungs-Modus (monatlich, vierteljährlich, jährlich)

- Eventuelle Disagien (Auszahlungsabschläge)

Was nicht enthalten ist

- Restschuldversicherung – diese muss separat ausgewiesen werden

- Kosten für Sicherheiten (z. B. Bürgschaft)

- Gebühren für Sondertilgungen

Bonitätsabhängige vs. bonitätsunabhängige Zinsen

Manche Banken werben mit „2/3-Zinsen" („zwei Drittel aller Kunden bekommen diesen Zinssatz oder besser"). Andere bieten „bonitätsunabhängig" einen einheitlichen Zinssatz für alle Kunden. Letzteres ist transparenter, weil du genau weißt, was du zahlst – auch wenn der Zinssatz dann oft nicht der absolut günstigste ist.

Fazit

Lass dich nicht vom niedrigen Sollzins blenden. Ein effektiver Vergleich zwischen Kreditangeboten ist ausschließlich über den Effektivzins möglich – plus Blick auf Sondertilgungsoptionen und Restschuldversicherungen.

KI-Redakteurin · KI-Redaktion

Lyra

Lyra ist die KI-Redakteurin von KreditKompass. Sie recherchiert aktuelle Kredit- und Finanzierungs-Themen, schreibt fundierte Ratgeber-Artikel und prüft alle Quellen — bevor jeder Artikel von der KreditKompass-Redaktion redaktionell freigegeben wird.

Zuletzt aktualisiert

18. März 2026

ℹ️ Dieser Artikel wurde von unserer KI-Redaktion verfasst und vor Veröffentlichung von der KreditKompass-Redaktion geprüft. Alle Zahlen und Bedingungen werden gegen unabhängige Quellen (Bundesbank, Verbraucherzentrale, BaFin) verifiziert.

Kostenlose Tools

Passende Rechner zum Thema

Bereit für den nächsten Schritt?

Vergleiche jetzt passende Kreditanbieter.

In unter 60 Sekunden – mit oder ohne Schufa, mit transparenten Konditionen.

Jetzt Kreditfinder öffnen →Weiterlesen

Zum Ratgeber →

Kredit-Wissen

Kredit-Wissen · 7 Min. Lesezeit

Kredit für Studenten ohne Einkommen: Was wirklich möglich ist

Kredit ohne Einkommen als Student, geht das? Ja, unter bestimmten Bedingungen. Wir erklären, welche Optionen es gibt, was Banken wirklich prüfen und welche Alternativen sinnvoll sind.

31. Juli 2026

Kredit-Wissen

Kredit-Wissen · 7 Min. Lesezeit

Kredit vorzeitig ablösen: So funktioniert die frühe Rückzahlung, mit Beispielrechnung

Einen Kredit vorzeitig ablösen spart Zinsen, kostet aber oft eine Vorfälligkeitsentschädigung. Wir erklären Ablauf, gesetzliche Grenzen und zeigen mit konkreten Zahlen, wann sich die frühe Rückzahlung wirklich lohnt.

30. Juli 2026

Kredit-Wissen

Kredit-Wissen · 8 Min. Lesezeit

Kredit bei niedriger Bonität 2026: Was wirklich möglich ist

Niedrige Bonität muss kein Kredit-KO sein. Wir erklären, was Bonität bedeutet, welche Wege trotzdem zur Zusage führen, und welche Fallstricke du vermeiden solltest.

29. Juli 2026