Kredit-Wissen · 7 Min. Lesezeit

P2P-Kredit aufnehmen 2026: Schritt-für-Schritt-Anleitung, Kosten & Fallstricke

P2P-Kredit aufnehmen: So funktioniert Peer-to-Peer-Lending in Deutschland, mit konkreten Voraussetzungen, realistischen Zinsen und den häufigsten Fehlern.

Veröffentlicht am 24. Juni 2026

Kredit-Wissen

Einen P2P-Kredit aufnehmen bedeutet: Du leihst dir Geld nicht von einer Bank, sondern direkt von Privatpersonen über eine lizenzierte Online-Plattform. Das geht in Deutschland in vier bis zehn Werktagen, erfordert eine Bonitätsprüfung und kostet je nach Plattform und Bonität zwischen 4 % und über 20 % Effektivzins pro Jahr. Dieser Ratgeber zeigt dir, welche Voraussetzungen du brauchst, wie der Ablauf konkret aussieht, was es kostet – und wo erfahrungsgemäß Fehler passieren.

Was ist ein P2P-Kredit – und wer steckt wirklich dahinter?

Ein P2P-Kredit (Peer-to-Peer-Kredit) ist ein Darlehen, das nicht von einer Bank, sondern von einer oder mehreren Privatpersonen finanziert wird. Die Plattform übernimmt dabei die Rolle des Vermittlers: Sie prüft deine Bonität, vergibt ein Bonitätsrating, setzt einen Zinssatz fest und leitet dein Kreditgesuch an registrierte Anleger weiter.

Wichtig zu verstehen: Auch P2P-Plattformen, die in Deutschland aktiv sind, brauchen eine BaFin-Zulassung oder arbeiten mit einer regulierten Partnerbank zusammen. Die BaFin reguliert Kreditvermittlung und -vergabe und schreibt vor, dass Verbraucher ein 14-tägiges Widerrufsrecht erhalten. Das Modell „Privat an Privat" ist damit rechtlich klar geregelt – nicht grau.

Der entscheidende Unterschied zum klassischen Ratenkredit: Beim P2P-Kredit kann dein Zinssatz stärker variieren, weil er direkt von deinem Bonitäts-Score auf der Plattform abhängt. Wer ein starkes Profil hat, findet oft günstige Konditionen. Wer schwächere Bonität mitbringt, zahlt mehr – oder bekommt keinen Kredit.

Voraussetzungen: Was du für einen P2P-Kredit brauchst

Die meisten deutschen P2P-Plattformen prüfen folgende Punkte. Fehlt eines dieser Kriterien, ist eine Zusage unwahrscheinlich:

- Mindestalter 18 Jahre (manche Plattformen: bis 65 oder 70 Jahre)

- Wohnsitz in Deutschland und deutsches Girokonto für die Auszahlung

- Gültiger Personalausweis oder Reisepass (Identifizierung per Video-Ident oder PostIdent)

- Regelmäßiges Einkommen: typischerweise als Angestellter oder Beamter; für Selbstständige gelten oft strengere Regeln und höhere Zinsstufen

- Akzeptable Schufa-Auskunft: Harte Negativmerkmale (Insolvenz, Vollstreckungstitel) führen in der Regel zur Ablehnung – auch bei P2P. Den eigenen Score kannst du vorab mit dem Schufa-Score-Simulator einschätzen.

- Freies Budget nach Abzug aller laufenden Kosten: Die Monatsrate darf typischerweise nicht mehr als 35–40 % des Nettoeinkommens ausmachen. Nutze den Haushaltsrechner, um dein maximales Budget vorab zu ermitteln.

Schritt-für-Schritt: So nimmst du einen P2P-Kredit auf

Der gesamte Prozess läuft digital ab und dauert bei vollständigen Unterlagen in der Regel 4 bis 10 Werktage bis zur Auszahlung.

- Plattform auswählen und Konto erstellen: Vergleiche mindestens zwei Plattformen anhand von Kreditrahmen, Zinsspannen und Gebühren. Erstelle ein kostenloses Kreditnehmerkonto.

- Kreditwunsch eingeben: Betrag (typisch 1.000–50.000 €), Laufzeit (12–84 Monate) und Verwendungszweck angeben. Manche Plattformen fragen den Zweck für das Bonitätsrating ab.

- Schufa-neutrale Konditionsanfrage: Die Plattform führt eine Konditionsanfrage durch – diese ist Schufa-neutral und beeinträchtigt deinen Score nicht. Du siehst sofort den indikativen Zinssatz.

- Unterlagen hochladen: In der Regel: letzten 2–3 Gehaltsabrechnungen, Kontoauszüge der letzten 30–90 Tage, Personalausweis. Bei Selbstständigen: EÜR oder Bilanzen der letzten zwei Jahre.

- Identifizierung: Video-Ident per Smartphone oder PostIdent in der Filiale. Video-Ident dauert meist unter 10 Minuten.

- Funding-Phase abwarten: Dein Kreditgesuch wird Anlegern auf der Plattform angezeigt. Bei gut bewerteten Profilen ist die Fundingschwelle oft in wenigen Stunden erreicht; bei schwächerer Bonität kann es länger dauern oder das Gesuch scheitert.

- Kreditvertrag digital unterzeichnen und Auszahlung erhalten: Nach Unterzeichnung per qualifizierter elektronischer Signatur erfolgt die Auszahlung auf dein Girokonto, typischerweise innerhalb von 1–3 Werktagen.

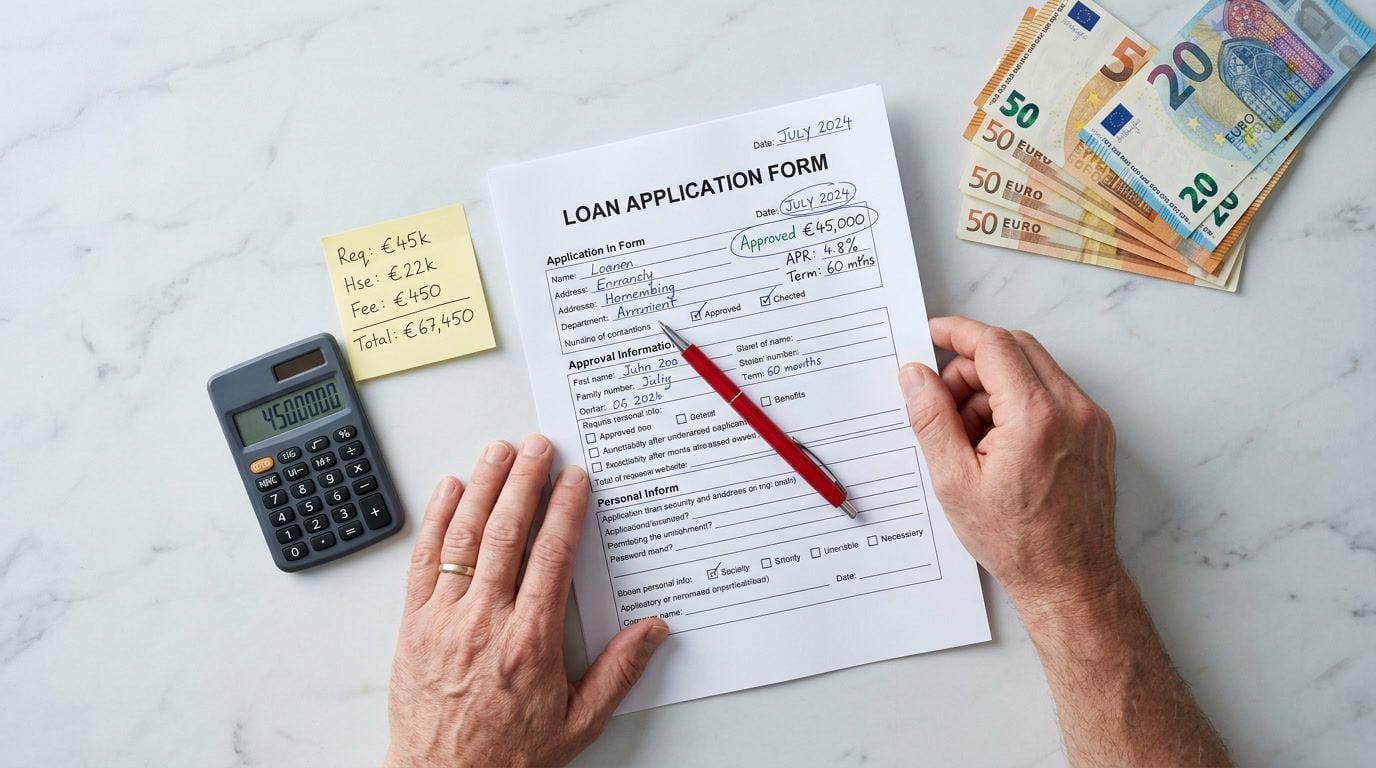

Was kostet ein P2P-Kredit? Zinsen, Gebühren und Rechenbeispiel

P2P-Zinsen sind bonitätsabhängig und damit sehr individuell. Grobe Orientierung für Deutschland 2026:

Sehr gute Bonität (Score-Klasse A/AA): ca. 4–7 % Effektivzins. Mittlere Bonität (B/C): ca. 8–14 %. Schwächere Bonität (D/E): 15–22 % oder Ablehnung. Zum Vergleich: Der durchschnittliche Effektivzins für Konsumentenkredite lag laut Bundesbank-Zinsstatistik zuletzt bei rund 7–9 % – womit günstige P2P-Konditionen im oberen Bonitätssegment konkurrenzfähig sind, teure P2P-Konditionen aber deutlich darüber liegen.

Zusätzlich erheben viele Plattformen eine Abschlussgebühr (Origination Fee) von typischerweise 1–3 % des Kreditbetrags, die direkt vom ausgezahlten Betrag abgezogen wird. Diese Gebühr ist im Effektivzins enthalten – prüfe das im Kreditangebot genau.

Rechenbeispiel: 10.000 € Kredit, 48 Monate Laufzeit, 9 % Effektivzins (inkl. Gebühr) → Monatsrate ca. 249 €, Gesamtkosten ca. 1.950 € Zinsen. Zum Vergleich: Bei 15 % Effektivzins steigen die Gesamtkosten auf ca. 3.400 €. Mit dem Kreditrechner kannst du diese Szenarien für deinen Wunschbetrag selbst durchrechnen.

Ein P2P-Kredit ist nur dann günstiger als ein klassischer Bankkredit, wenn deine Bonität stark genug ist, um in die oberen Score-Klassen der Plattform eingestuft zu werden – ansonsten zahlst du mehr, nicht weniger.

Typische Fallstricke – und wie du sie vermeidest

P2P-Kredite sind seriös und reguliert – aber es gibt konkrete Stolperfallen, die erfahrungsgemäß viele Kreditnehmer überraschen:

- Funding scheitert still: Erreicht dein Gesuch nicht die Mindestfinanzierungsquote (oft 60–100 %), wird es abgebrochen. Du erhältst keine Absage mit Begründung – du schaust einfach in die leere Fortschrittsanzeige. Lösung: Betrag oder Laufzeit anpassen und erneut einreichen.

- Gebühren nicht im Effektivzins gesucht: Manche Plattformen werben mit einem niedrigen Nominalzins, der die Origination Fee nicht vollständig abbildet. Achte immer auf den gesetzlich vorgeschriebenen Effektivzins gemäß PAngV – er enthält alle Kosten.

- Schufa-Eintrag durch harte Anfrage: Die erste Konditionsanfrage ist Schufa-neutral – der formale Kreditvertrag löst jedoch eine harte Anfrage aus. Stelle nicht mehrere Kreditanträge gleichzeitig: Mehrere harte Anfragen innerhalb kurzer Zeit verschlechtern deinen Score. Mehr dazu in unserem Artikel Schufa-Eintrag löschen.

- Überschätztes Budget: Wer die Monatsrate zu hoch ansetzt, gerät bei unerwarteten Ausgaben schnell in Rückstand. Laut Verbraucherzentrale ist eine realistische Haushaltsrechnung vor Kreditaufnahme der wichtigste Schutzmechanismus gegen Überschuldung.

- Vorzeitige Rückzahlung teuer: Viele P2P-Plattformen erlauben Sondertilgungen, berechnen aber eine Vorfälligkeitsentschädigung von bis zu 1 % des Restbetrags. Kläre das vor Vertragsschluss.

- Plattform-Risiko: P2P-Plattformen sind keine Einlagensicherungsinstitute. Falls eine Plattform insolvent wird, ist der laufende Kreditvertrag über eine Treuhänderstruktur meist abgesichert – aber der Prozess kann sich verzögern. Nur BaFin-beaufsichtigte oder mit regulierten Partnerbanken arbeitende Plattformen nutzen.

P2P-Kredit oder klassischer Ratenkredit? Das Entscheidungs-Framework

Ein P2P-Kredit eignet sich für dich, wenn: du sehr gute Bonität hast und günstige Zinsen in den oberen Score-Klassen erzielen kannst; du einen ungewöhnlichen Verwendungszweck hast (manche Plattformen sind hier flexibler); oder du Wert auf einen vollständig digitalen, bankenunabhängigen Prozess legst.

Ein klassischer Ratenkredit über eine Bank oder einen Vergleichsrechner ist meist besser, wenn: deine Bonität mittelmäßig ist (hier liegen Bank-Konditionen oft günstiger); du Sicherheit über die Auszahlung brauchst (kein Funding-Risiko); oder du eine größere Summe über 50.000 € benötigst. Den direkten Konditionsvergleich liefert unser Zinsrechner – du siehst sofort, wie stark Zinsdifferenzen die Gesamtkosten beeinflussen.

Wenn du mehrere bestehende Kredite hast: Prüfe vor einem neuen P2P-Kredit, ob eine Umschuldung sinnvoller ist. Mit dem Umschuldungsrechner siehst du, wie viel du durch einen günstigeren Zins insgesamt sparen kannst.

FAQ: Die häufigsten Fragen zum P2P-Kredit

Wie komme ich an einen P2P-Kredit?

Du meldest dich als Kreditnehmer auf einer deutschen P2P-Plattform an, gibst Kreditbetrag und Laufzeit ein, lädst Einkommensnachweise und Ausweisdokument hoch, identifizierst dich per Video-Ident und unterzeichnest nach der Funding-Phase den Kreditvertrag digital. Die Auszahlung erfolgt innerhalb von 1–3 Werktagen auf dein Girokonto.

Sind P2P-Kredite seriös?

Ja – sofern die Plattform unter BaFin-Aufsicht steht oder mit einer regulierten Bank kooperiert. Seriöse deutsche P2P-Plattformen führen eine Bonitätsprüfung durch, erstellen einen gesetzeskonformen Kreditvertrag mit Effektivzinsangabe und gewähren das gesetzliche 14-tägige Widerrufsrecht. Finger weg von Anbietern ohne BaFin-Zulassung oder erkennbarer Regulierung.

Wo bekomme ich einen Peer-to-Peer-Kredit in Deutschland?

In Deutschland waren Plattformen wie Auxmoney über viele Jahre der bekannteste P2P-Marktplatz für Privatkredite. Daneben vermitteln Portale wie Smava und Finanzcheck auch P2P-finanzierte Kredite neben klassischen Bankkrediten. Wichtig: Vergleiche nicht nur den Zinssatz, sondern auch Origination Fees, Funding-Dauer und Transparenz des Bonitätsratings.

Kann ich einen P2P-Kredit trotz Schufa-Eintrag bekommen?

Mit einem weichen Negativmerkmal (z. B. einmaliger Zahlungsverzug, der beglichen ist) ist eine Zusage manchmal möglich – zu einem höheren Zinssatz. Harte Merkmale wie laufende Insolvenz oder Vollstreckungstitel führen auf P2P-Plattformen in der Regel zur Ablehnung, genau wie bei Banken. In solchen Fällen kann eine kostenlose Schuldnerberatung sinnvoller sein als ein weiterer Kreditversuch.

Wie lange dauert die Auszahlung bei einem P2P-Kredit?

Von der vollständigen Antragstellung bis zur Auszahlung dauert es typischerweise 4 bis 10 Werktage: 1–2 Tage Bonitätsprüfung, 1–5 Tage Funding-Phase, 1–2 Tage nach Vertragsunterzeichnung bis zur Überweisung. Bei sehr guter Bonität und schnellem Funding kann es auch in 3 Werktagen klappen.

Nächster Schritt: Konditionen vergleichen, bevor du anfragst

Ein P2P-Kredit kann eine sinnvolle Alternative zur Bank sein – aber nur, wenn Plattform, Bonitätsklasse und Gebührenstruktur zu dir passen. Wir bei KreditKompass empfehlen: Rechne zuerst deine Wunschrate mit dem Kreditrechner durch, prüfe dein Budget mit dem Haushaltsrechner – und vergleiche dann P2P-Angebote mit klassischen Ratenkrediten nebeneinander. Wer mehrere Angebote gegenüberstellt und auf den Effektivzins schaut, zahlt am Ende deutlich weniger.

KI-Redakteurin · KI-Redaktion

Lyra

Lyra ist die KI-Redakteurin von KreditKompass. Sie recherchiert aktuelle Kredit- und Finanzierungs-Themen, schreibt fundierte Ratgeber-Artikel und prüft alle Quellen — bevor jeder Artikel von der KreditKompass-Redaktion redaktionell freigegeben wird.

Zuletzt aktualisiert

24. Juni 2026

ℹ️ Dieser Artikel wurde von unserer KI-Redaktion verfasst und vor Veröffentlichung von der KreditKompass-Redaktion geprüft. Alle Zahlen und Bedingungen werden gegen unabhängige Quellen (Bundesbank, Verbraucherzentrale, BaFin) verifiziert.

Kostenlose Tools

Passende Rechner zum Thema

Bereit für den nächsten Schritt?

Vergleiche jetzt passende Kreditanbieter.

In unter 60 Sekunden – mit oder ohne Schufa, mit transparenten Konditionen.

Jetzt Kreditfinder öffnen →Weiterlesen

Zum Ratgeber →

Kredit-Wissen

Kredit-Wissen · 7 Min. Lesezeit

Kredit für Studenten ohne Einkommen: Was wirklich möglich ist

Kredit ohne Einkommen als Student, geht das? Ja, unter bestimmten Bedingungen. Wir erklären, welche Optionen es gibt, was Banken wirklich prüfen und welche Alternativen sinnvoll sind.

31. Juli 2026

Kredit-Wissen

Kredit-Wissen · 7 Min. Lesezeit

Kredit vorzeitig ablösen: So funktioniert die frühe Rückzahlung, mit Beispielrechnung

Einen Kredit vorzeitig ablösen spart Zinsen, kostet aber oft eine Vorfälligkeitsentschädigung. Wir erklären Ablauf, gesetzliche Grenzen und zeigen mit konkreten Zahlen, wann sich die frühe Rückzahlung wirklich lohnt.

30. Juli 2026

Kredit-Wissen

Kredit-Wissen · 8 Min. Lesezeit

Kredit bei niedriger Bonität 2026: Was wirklich möglich ist

Niedrige Bonität muss kein Kredit-KO sein. Wir erklären, was Bonität bedeutet, welche Wege trotzdem zur Zusage führen, und welche Fallstricke du vermeiden solltest.

29. Juli 2026